António Costa assinou domingo 9 de outubro um acordo de médio prazo para a valorização de rendimentos e melhoria da competitividade da economia com a concertação social.

O acordo foi assinado pela CIP – Confederação Empresarial de Portugal, da Confederação do Turismo (CTP), da Confederação dos Agricultores (CAP), da UGT e da Confederação do Comércio e Serviços de Portugal (CCP), que assinou mas não marcou presença na cerimónia por não concordar com a rapidez com que o processo foi conduzido. Só a CGTP ficou de fora.

O governo destaca 3 medidas essenciais:

evolução do salário mínimo nacional até aos 900 euros até 2026;

incentivos às empresas na contratação e no aumentos de salários;

valorização do rendimento dos jovens,

que pretende concretizar através de:

Aumentos salariais

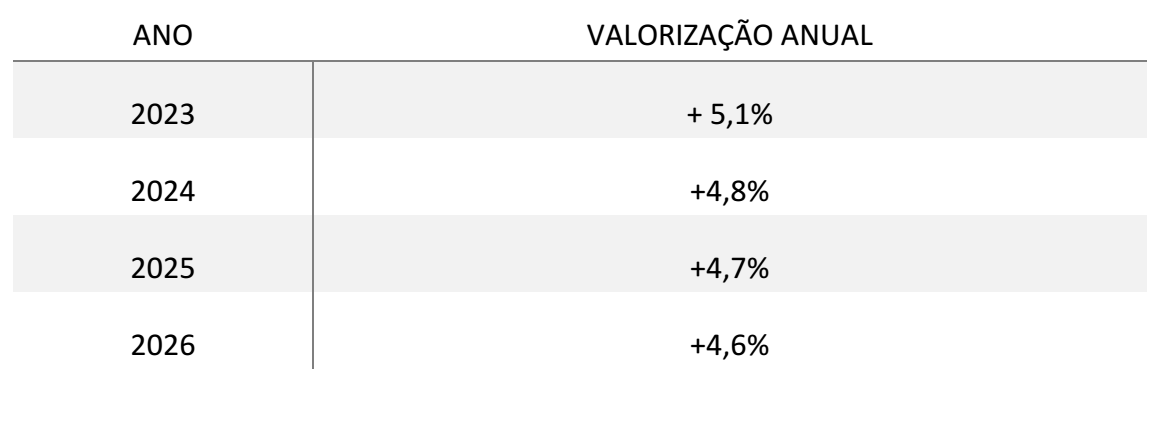

- Aumento nominal das remunerações por trabalhador de 4,8% em cada ano, em média, entre 2023 e 2026. Este adicional representará um aumento mínimo de 20% do rendimento médio por trabalhador em 2026 face a 2022;

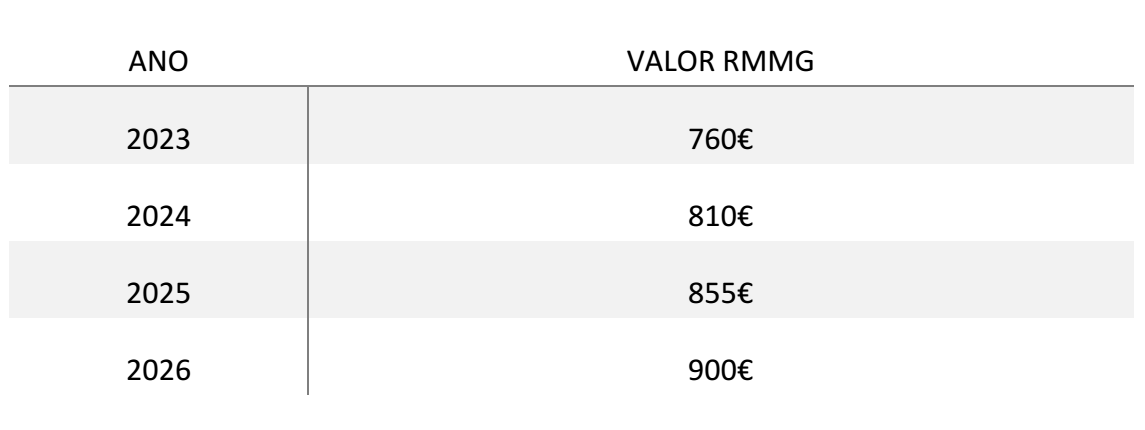

- O valor da remuneração mínima mensal garantida atingirá o valor de, pelo menos, 900 euros em 2026 —760 euros em 2023; 810 euros em 2024; 855 euros em 2025 e 900 euros em 2026;

Jovens: atrair e fixar talento jovem

- Aumento do benefício anual do IRS Jovem para 50% no primeiro ano, 40% no segundo ano, 30% nos terceiro e quarto anos e 20% no quinto ano, e aumento dos limites máximos do benefício em cada ano;

- Criação de programa anual de apoio à contratação sem termo de jovens qualificados com salários iguais ou superiores a 1.320 euros, nível remuneratório de entrada de um licenciado na carreira geral de técnico superior;

- Extensão extraordinária do Programa Regressar durante a vigência do Acordo, adaptando as regras de acesso ao Programa, com o objetivo de assegurar que o mesmo se destina ao incentivo ao regresso de quadros qualificados e, em particular, de atração de jovens;

Trabalhadores: Rendimentos não salariais

- Atualização em 2023 dos escalões de IRS com base no critério de valorização nominal das remunerações por trabalhador (5,1%), assegurando o princípio da neutralidade fiscal das atualizações salariais posteriores, com a atualização anual dos escalões de IRS;

- Aproximação e, sempre que possível, eliminação da diferença entre a retenção na fonte de IRS e o imposto devido, evoluindo para um sistema de retenção na fonte que assegure que as valorizações salariais se traduzem em ganhos líquidos mensais para os trabalhadores;

- Reformulação das regras de funcionamento do mínimo de existência para conferir maior progressividade ao IRS, passando de uma lógica de liquidação a final para uma lógica de abatimento a montante, beneficiando os rendimentos até 1.000 euros por mês e eliminando a distorção atual de tributação a 100% dos rendimentos imediatamente acima do salário mínimo;

- Criação de um Incentivo de Regresso ao Mercado de Trabalho, direcionado a desempregados de longa duração, permitindo acumulação parcial de subsídio de desemprego com o salário pago pela entidade empregadora.

- Aumento da remuneração por trabalho suplementar a partir das 100 horas — 50% pela primeira hora ou fração desta; 75% por hora ou fração subsequente, em dia útil e 100% por cada hora ou fração, em dia de descanso semanal, obrigatório ou complementar, ou em feriado. Adicionalmente, é reduzida a taxa de retenção na fonte de IRS para metade, nestas horas suplementares;

- Atualização do valor de isenção do subsídio de alimentação para 5,20 euros;

- Avaliação e operacionalização do enquadramento fiscal próprio para bonificar ao trabalhador a frequência de formação profissional certificada, a implementar na vigência do Acordo;

- Avaliação do impacto do aumento dos custos com a habitação. Para as situações em que se verifique um acréscimo significativo da taxa de esforço dos clientes nos contratos de crédito, o Governo apresentará uma iniciativa legislativa para que as instituições de crédito e sociedades financeiras avaliem esse impacto na capacidade financeira dos clientes e, mediante a verificação de condições, formulem propostas adequadas;

- Aprofundar a progressividade do IRS, continuando a garantir o desagravamento fiscal sobre os rendimentos do trabalho;

- Aumento da compensação por cessação de contrato de trabalho para 14 dias nas situações de despedimento coletivo ou extinção do posto de trabalho;

- Extensão da isenção da taxa liberatória de IRS aplicável aos trabalhadores agrícolas não residentes às primeiras 50 horas de trabalho suplementar;

Medidas para empresas

- Majoração em 50% dos custos com a valorização salarial (remunerações e contribuições sociais), em sede de IRC,

- para todas as empresas que tenham contratação coletiva dinâmica,

- valorizem anualmente os salários em linha ou acima dos valores constantes no Acordo e

- reduzam o leque salarial, considerando-se para o efeito o rácio entre a parcela da remuneração base dos 10% de trabalhadores mais bem remunerados em relação ao total e a parcela de remuneração base dos 10% de trabalhadores menos bem remunerados em relação ao total;

- Criação do Regime Fiscal de Incentivo à Capitalização de Empresas (ICE);

- Reformulação do sistema de reporte e dedução dos prejuízos fiscais gerados em exercícios financeiros anteriores;

- Redução seletiva de IRC para as empresas que invistam em Investigação e Desenvolvimento (I&D), reforçando as condições do Sistema de Incentivos Fiscais à Investigação e Desenvolvimento Empresarial (SIFIDE II) na componente do investimento direto;

- Em 2023, aumento do limite da matéria coletável a que se aplicam as taxas especiais de IRC para Pequenas e Médias Empresas (PME), bem como para empresas em atividade nos territórios do Interior, de 25.000€ para 50.000€, alargamento às Small Mid Caps e, durante o período de vigência do Acordo, alargamento da aplicação da taxa reduzida por dois anos a empresas que resultem de operações de fusão de PME;

- Prorrogação para os anos de 2022 e 2023 da regra constante do artigo 375.º da Lei n.º 75/2020, de 31 de dezembro, no sentido do não agravamento de 10 pontos percentuais das tributações autónomas para as empresas com prejuízos fiscais;

- Redução imediata de 2.5 pontos percentuais das taxas de tributação autónoma aplicáveis ao custo associado a veículos híbridos plug-in e redução das taxas de tributação autónoma aplicáveis a veículos ligeiros movidos a Gás Natural Veicular (GNV);

- Criação de um incentivo financeiro a instrumentos de formação à medida;

- Operacionalização de medidas de apoio às empresas, no âmbito de formação certificada em contexto de trabalho, de forma a promover a requalificação dos recursos humanos e preservar a manutenção de emprego e a capacidade produtiva;

- Em 2022 e 2023, reforço de 20% para 40% da majoração, em sede de IRS e IRC, dos gastos com rações para animais, fertilizantes e adubos, corretivos orgânicos e minerais e extensão para a água para rega;

Implementação de um plano de abate de automóveis ligeiros de passageiros em fim de vida; - Apoio extraordinário imediato aos agricultores para mitigar o aumento do preço dos combustíveis, equivalente à taxa de carbono, à redução da taxa unitária do Imposto sobre Produtos Petrolíferos (ISP) do gasóleo agrícola para o mínimo legal e a uma compensação pelo IVA, no total de 10 cêntimos por litro tendo em consideração os consumos de gasóleo agrícola reportados ao último ano completo;

Simplificação administrativa e Custos de Contexto

- Criação do Regime Geral de Taxas;

- Eliminação e simplificação de processos burocráticos no âmbito da Reforma dos Licenciamentos;

- Reconversão do Fundo de Compensação do Trabalho (FCT) para permitir às empresas que para ele tenham contribuído, nomeadamente

- financiar a qualificação e a formação certificada dos trabalhadores;

- apoiar a autonomização dos jovens trabalhadores, suportando uma parte dos encargos com habitação. e o reforço do

- Fundo de Garantia de Compensação do Trabalho (FGCT) com transferência excecional do FCT;

- Fim das contribuições para o FCT e, durante a vigência do acordo, a suspensão das contribuições mensais para o FGCT;

- Simplificação do regime que permite a regularização do Imposto sobre Valor Acrescentado (IVA) relativo a créditos de cobrança duvidosa;

- Eliminação da obrigação de comunicação mensal das declarações retributivas à Segurança Social por parte das entidades empregadoras passando a existir o princípio de necessidade de comunicação à Segurança Social, somente em caso de alterações;

- Eliminação da obrigação de declaração trimestral à Segurança Social por parte dos trabalhadores independentes;

- Criação de novos canais de pagamento à Segurança Social, nomeadamente online, o que permitirá simplificar o pagamento mensal;

- Acordar termos de sustentabilidade e competitividade do setor da saúde;

- Implementação de um plano de pagamento de dívidas de saúde, no âmbito dos Hospitais E.P.E., assegurando-se para este fim, no prazo de três anos, a injeção de 1.500.000.000 euros;

- Reporte periódico do Governo da aplicação da comporta regulatória;

- Alargamento do mecanismo de reembolso do montante equivalente ao IVA em projetos financiados pelo Plano de Recuperação e Resiliência (PRR) às associações empresariais e às associações de empregadores e de trabalhadores;

- Limitação, para micro, pequenas e médias empresas (MPME), em 50% do 3.º Pagamento por Conta de IRC de 2022;

- Avaliação, no âmbito do Fórum das Confederações junto da Autoridade Tributária e Aduaneira, de medidas de simplificação fiscal;

Implementação de mecanismos de simplificação de procedimentos de licenciamento para produção de energia e eficiência energética e hídrica; - Reforço da medida APOIAR.PT dirigida ao setor do alojamento, restauração e similares, e de outras atividades turísticas;

- Reforço das verbas de promoção do destino Portugal 2022-2025 em mercados de elevado potencial, designadamente no atual contexto económico e financeiro internacional, ou que contribuam para a redução da sazonalidade e dispersão territorial dos fluxos turísticos;

- Efetivação do mecanismo de restituição do IVA suportado e não dedutível com as despesas relativas à organização de congressos, feiras, exposições, seminários, conferências e similares, nos termos do n.º 2 do artigo 21.º do Código do IVA, avaliando a possibilidade de evolução do regime;

- Aprovar a Agenda para a Competitividade do Comércio e dos Serviços, assente em crescimento e inovação (capacitação, transições verde e digital) e competitividade urbana e coesão territorial (conhecimento e informação – cadastro comercial, regeneração urbana das áreas comerciais e promoção e marketing);

- Adicionalmente, o Governo adotará novas medidas no quadro da mitigação do aumento dos custos de energia para as famílias e para as empresas, num total de cerca de 3.000 milhões de euros;

Leia aqui o acordo na integra: Acordo-de-Rendimentos_8-10-2022